ある知人の家計コンサルを継続的にしている。毎回、BS、CF、PLの三方から家計を検証しながら、その過程で取っているリスクを再確認する。①バランスシート(BS)を作成し、「自己資本」(=リスクのクッション)の量を認識する。②バランスシートの「資産」(含む、年金資産の現在価値概算)と「負債」を認識し、取っているリスクの種類・量を認識する(→将来の一定の悪い事態発生によるネガティブ効果をざっくりとイメージする=リスク認識)。③「資産」と「負債」が生むキャッシュフローおよび年間生活出費額(←これを把握していることが特にシニアライフでは重要)を年次で認識して年間の資金過不足(CF)を認識する。④(借入金の元本返済金額等の損益に関係ないBS内の変換に関する)キャッシュフローを補正して年次で損益(PL)を認識する。

この知人は、私と同じようなBS構造になっているので、私にとっても自己ポジションを再認識・再点検するためにも役立つ(情けは人の為ならず!)。要は、東京の不動産価値維持orアップと(「異次元」は終わっても基本)低円金利継続シナリオだ。結果として、不動産市況、金融マーケット、内外マクロ経済状況をウオッチし続ける必要がある。なので、ボケない!?

また、我が家計の中長期的な将来に目を転じれば(余生の長さ/短さを勘案)、現状のPLは出るがCFがタイトな「不動産一本足」(→相続人が喜ぶ)から不動産を縮小してPLは減るがCFが多少豊かになる「不動産+配当狙い株式投資」(→被相続人=私、相続人も喜ぶ)に移行したいところ。タイミングとしては、箱根宅の住宅ローン減税が終わる5年後の67才時(2029-2030年、偶然ながら15年間にも及ぶ中野駅再開発が完了予定)か!? (両親の呼び寄せ介護をきっかけに)2009年からポジションを作り始めてちょうど15年間(!)が経過(その間に得た財で、箱根峠宅を入手し、卒サラ@還暦を実行し、次男Yに住宅資金贈与し、新中野宅フルリノベが実施できた)。あと5年間は現状体制維持で、不動産投資トータル20年間の後の2029-2030年に軌道修正をイメージしている。ちょうどそのころ各種年金が出そろってシニアライフの家計イメージが見えてくるころだ。

【今日の1日/晴】6時半起床。家事一般。情報by新聞・TV。サイト運営。SNS受発信。朝食。断捨離。昼食。断捨離。シュールーム@代々木-夫婦宴席@代々木。阪神タイガース観戦。就寝。(一言)

【INPUT】(日経新聞) (WSJ) (YouTube)(読書)夢をかなえるマンダラチャート ブッダが教える心の仕組み:52の「心所」で読み解く仏教心理学入門

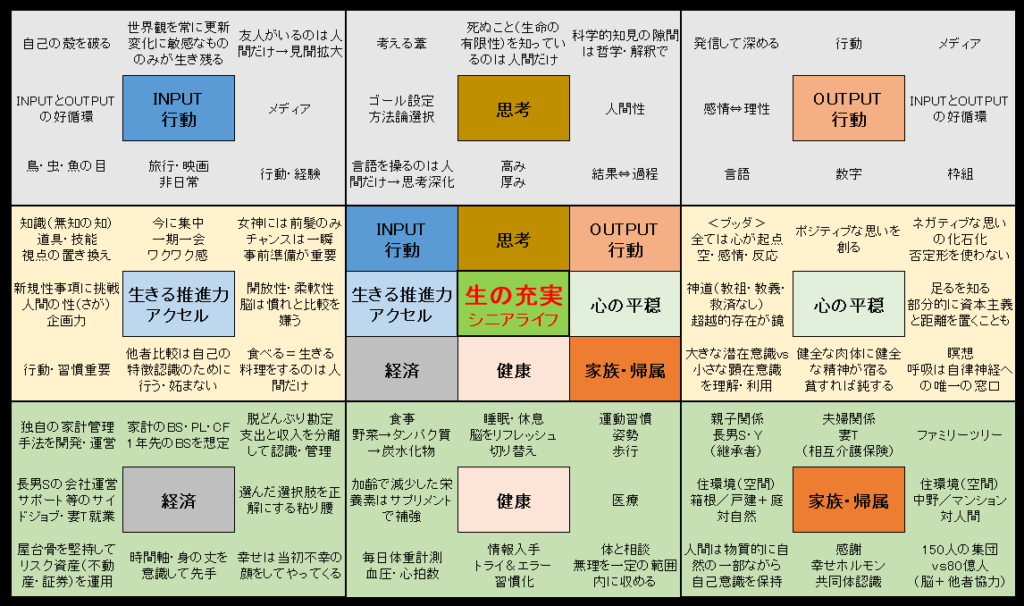

【OUTPUT】マンダラチャート維持。