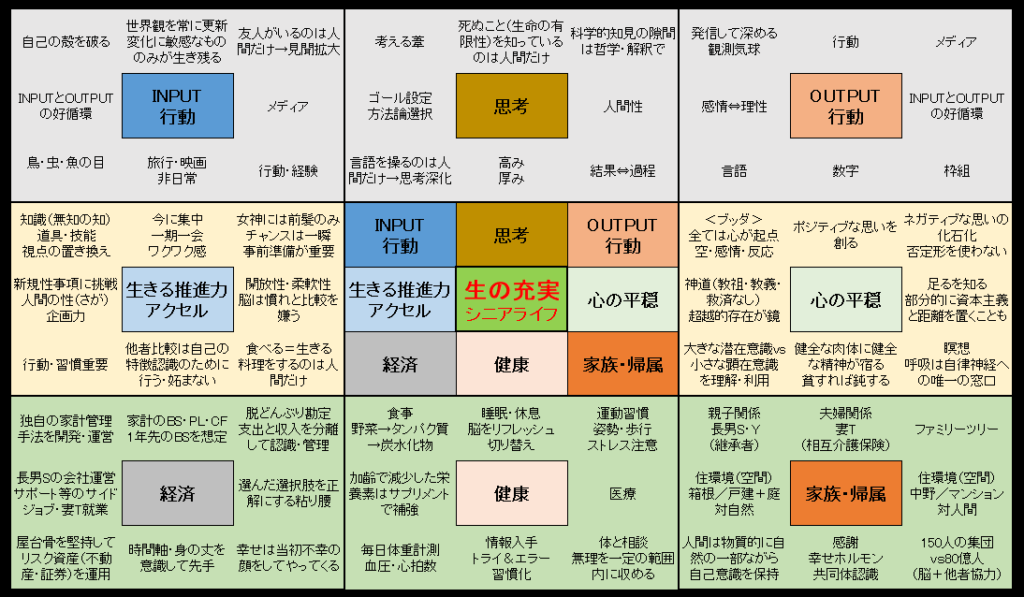

経済主体(企業や家計)をバランスシート(BS:貸借対照表)、損益計算書(PL)、キャッシュフロー計算書(CF)の観点から管理することは、財務の健全性や将来の意思決定のために非常に有効。企業では当然のように行われているもの、家計でそれを実践している人はごく少数。文化・教育・目的意識・手間・感情・ツール不足などの複合要因によると考えられる。しかし、シニアライフや資産形成期においては、この視点が非常に有効。とくに「BSの純資産成長を意識した家計管理」は、人生の安心感を大きく左右する。

①教育・認知の問題。。。学校教育で家計管理を「財務三表」で教えない。家計簿文化はあっても、それはPL(収支)に偏りがち。BSやCFの概念までは届かない。「BSは資産家の話」「CFは企業の話」という思い込み。

②目的意識の違い。。。企業は「利益の追求」や「資本効率の最大化」が目的であり、財務三表の管理は必須。一方、家計は「生活の維持」が目的となりやすく、短期的な収支(PL)だけで何とかなってしまう。「なんとか回ってるから、わざわざやらない」思考に陥りやすい。

③資産管理の難しさと抽象性。。。家計の資産(BS)は現金・預金だけでなく、不動産、保険、年金、車、教育資金など多岐にわたるため複雑。また、将来の年金や相続など「まだ見えない」資産・負債もあるため、BSの全体像を描くのが難しい。CFも複雑で、クレジットカードやローン返済など、「見かけのPL」と「実際のCF」にズレが生じやすい。

④感情と行動の問題。。。お金に関する感情(不安・罪悪感・楽観)や家族との関係が、理論的な管理を妨げる。財務三表を正確に作ることより、日常の安心感や「楽しみ」の方を優先する傾向がある。

⑤ツールや支援の不足。。。企業には会計士・税理士・経理部門があるが、家計には通常そうした専門家がいない。家計簿アプリはPL的な支援が中心で、BSやCFを構造的に支援するものは限られている。

【今日の1日】晴。5時起床。家事一般。情報by新聞・TV。サイト運営。SNS受発信。朝食。調理(ハンバーグ)。昼食。各種事務。休息。夕食。(一言)阪神、完封勝!

【INPUT】(日経新聞) (WSJ) (YouTube)(読書)自律性を整える。Tarzan 特別編集

【OUTPUT】マンダラチャート維持