日本経済新聞「家計の税・社保負担率、最大 直近28% 」によると、 高齢化やインフレの影響で、家計の所得に占める税と社会保険料の負担の割合が2023年9月時点で28%と過去最高水準になっているとのこと。昨日、来年の家計計画を練る中で、妻Tの額面vs手取り給与を分析をして問題意識をもった時にこの記事を発見。妻Tの場合も概ね日本の平均的な数値だった。給与額面から、所得税、住民税、健康保険、介護保険、厚生年金、雇用保険が引かれる。。。まあ、厚生年金は強制貯金と見なすことが可能で、最終的に年金として自分自身に戻ってくるが。。。ただ、健康保険、介護保険、厚生年金は従業員が支払う分と同額を、企業も負担しているので、企業から見るとその分人件費=給与は実は多い(それを加味したら税・社会保険料の負担の割合はもっと多い)。

一方で、私の場合は、住宅ローン減税(10年間)で所得税・住民税を抑えて、長男Sの会社の低報酬役員として健康保険・介護保険・厚生年金を抑えて(75才で全国民が後期高齢健康保険に加入するまでこのスキームが使える)、雇用保険には加入していない。また、不動産投資に関わる所得については、減価償却費を利用して足元の所得税・住民税を抑えている(簿価が下がり売却時にしっかり不動産譲渡税として取れれるので節税と言うより税の繰り延べと言う方が正しい)。過去にさかのぼれば、認知症だった亡母を介護していた7年間は、役所で身体障害者みなしに認定してもらい障害者控除(扶養控除と合わせて100万円超だったと記憶)を得ていた。ということで、税と社会保険料の負担の割合はそれほど高くない。ただ、今年始めた証券投資をする中で、売買益・配当に20%強の税金がかかるのは大きな数字だと感じるが。。。(もっとも、住宅ローン減税が使いきれない場合、売買益・配当に20%強のうちの国税分ぼ15%強は住宅ローン減税の範囲内で取り戻すことができる。)

サラリーマンは、額面給与よりも手取り給与の方に目が向き、税と社会保険を直視していないことが多いが、そこを着目すると違った世界や合法的対抗策が見えてくる。知的武装が求められる!

【今日の1日/晴】5時起床。家事一般。情報by新聞・TV。サイト運営。SNS受発信。朝食。庭整備。農園-昼食-買物。庭整備。夕食。阪神タイガース観戦。就寝。 (一言)阪神、オリックスに完敗。

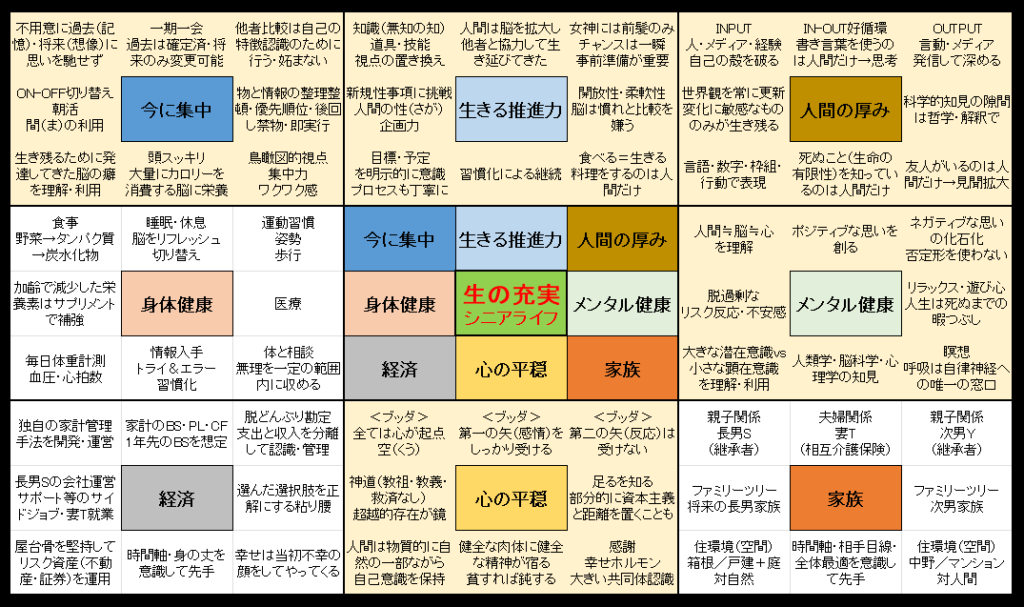

【INPUT】(日経新聞) (WSJ) (YouTube)(読書)夢をかなえるマンダラチャート

【OUTPUT】マンダラチャートを維持。