「家計にバランスシート管理・発想を!」は時々見かけるフレーズ/見出しだ。その通りだと思う。しかし、その作成を義務図けられている企業はともかく、国をはじめとする公的セクターは、いまだにCF(キャッシュフロー)会計・管理が中心だ。作成するものの魂の入り具合に疑問な企業も多く、社会全体として、バランスシートの有用性に関する認識が薄いように思う。

公的セクターのCF(キャッシュフロー)会計は、資金の出(消費・投資等)入り(税金等)だけを追っているイメージだ。これでは、消費と税金はともに年度内の出入りとして良いとしても、投資の部分が認識・管理されないことになる。例えば、財務省のHPに、「令和6年5月末における我が国の外貨準備高は、1,231,572百万ドルとなり、令和6年4月末と比べ、(為替介入等のために)47,405百万ドル減少した」とある。1ドル=155円換算で国は190兆円ものいわゆる外貨準備を持っているのだ。また、独立行政法人への出資金で100兆円以上とも聞く。さらに、100兆円単位の国有財産の不動産もあるだろう。等々、換金容易性が低いものが多いものの、国のバランスシートには結構多額財産がある。このあたりの認識・情報共有が薄い中、借金(国債残高1000兆円以上)と言われても「???」なのだ(「バランス」を欠いている!)。妻Tが、不動産資産を無視して「我が家には借金が〇億円もある!」と事あるごとに騒ぐのに似ている。

家計も同様に、CF(キャッシュフロー)会計的に、丼勘定している(資金の出入りを一つの銀行口座で管理してその残高推移だけを管理しているような状態)銀行口座の残高推移だけを見ていても家計全体が見えない(「バランス」を欠いている!)。(変動する)自宅の土地・建物の価値、(毎月減っていく)住宅ローン等の負債残高、(刻一刻と変動する)投資金融商品の価値、(じわーっと積みあがっていく)年金・退職金の積み上がり状況等の資産・負債にも定期的に目配せないと家計の状況(実力)把握はできない。

我が家では家計バランスシート管理を過去30年間行い、卒サラ@還暦が可能な蓄財を進めたと言っても過言でない。特に、40才台後半に、自宅価値-住宅ローン残高=ネット自宅財産額、年金・退職金の積み上がり状況、相続見込み資産(←2009年、46才の時、両親を呼び寄せ介護した時に把握)を把握して、その財産認識を踏まえてリスクテイク(不動産投資)を実施できたとも言える。言い換えれば、銀行口座の残高推移以外(≒バランスシート管理)に着目して思い切ったリスク・投資行動ができた(→卒サラ@還暦の必要条件を整えることができた)。バランスシートに感謝!

【今日の1日/晴】5時半起床。家事一般。情報by新聞・TV。サイト運営。SNS受発信。今年の税金試算(含む、定額減税)。朝食。庭整備。買物-昼食-ジム-買物。夕食。阪神タイガース観戦。就寝。 (一言)住宅ローン減税(所得税で引き切れない分は住民税から減税、ただし上限あり)、ふるさと納税、定額減税(住民税・所得税別々)。。。具体的な計算方法が、ようやくわかってきた。

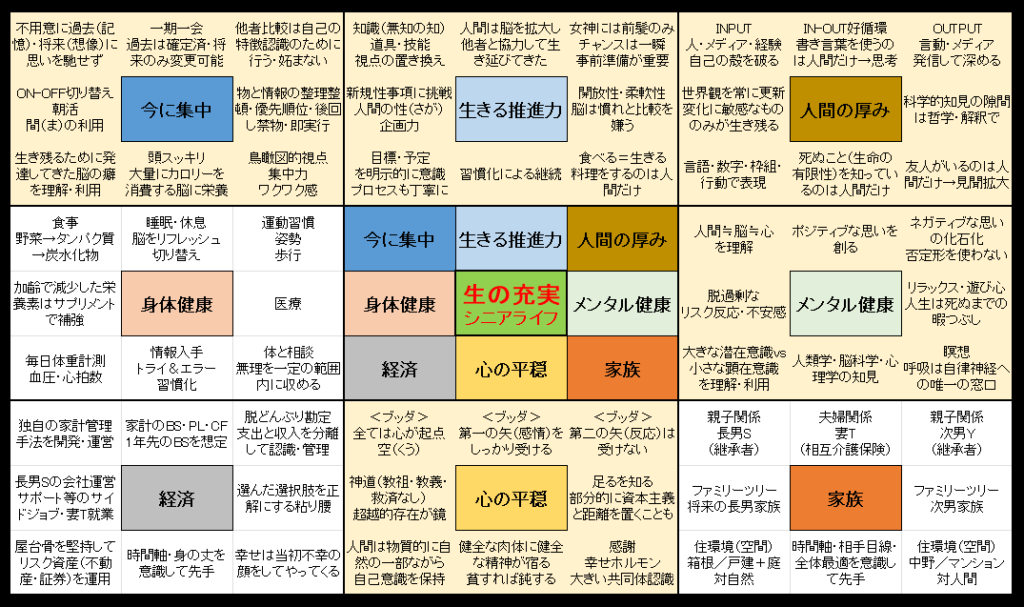

【INPUT】(日経新聞) (WSJ) (YouTube)(読書)夢をかなえるマンダラチャート

【OUTPUT】マンダラチャートを維持。